12장. 실무에서의 활용 (2)#

이 장에서 배우는 것

측정 결과를 차트로 보기

보고기간별 변동분석 (analysis of change)

보험손익 리포트 만들기

11장에서 입력을 파일로 읽어 평가하고 저장하는 흐름을 봤습니다. 이 장은 그 측정 결과로 실무에서 하는 세 가지 — 그래프로 보기, 기간별 변동을 분석하기, 리포트로 정리하기 — 를 다룹니다.

세 절 모두 같은 측정 결과를 씁니다. 8장에서 쓴 내장 샘플 — 패키지에

저장돼 있는 계약 11건과 그에 맞는 가정 — 을 fcf.samples.*로 그대로

불러와 한 번 측정해 둡니다. 따로 파일을 준비할 필요가 없습니다.

import fastcashflow as fcf

model_points = fcf.samples.model_points() # 패키지 샘플 포트폴리오

basis = fcf.samples.basis().resolve(("TERM_LIFE_A", "FC")) # 이익 나는 한 세그먼트

m = fcf.gmm.measure(model_points, basis)

12.1 결과를 그래프로#

measure()가 돌려준 m은 시점별 궤적을 모두 담고 있어, 숫자만으로는

한눈에 들어오지 않습니다. 내장 차트가 그것을 그래프로 보여 줍니다.

내장 차트는 matplotlib을 씁니다 — fastcashflow 설치 시 함께 들어옵니다.

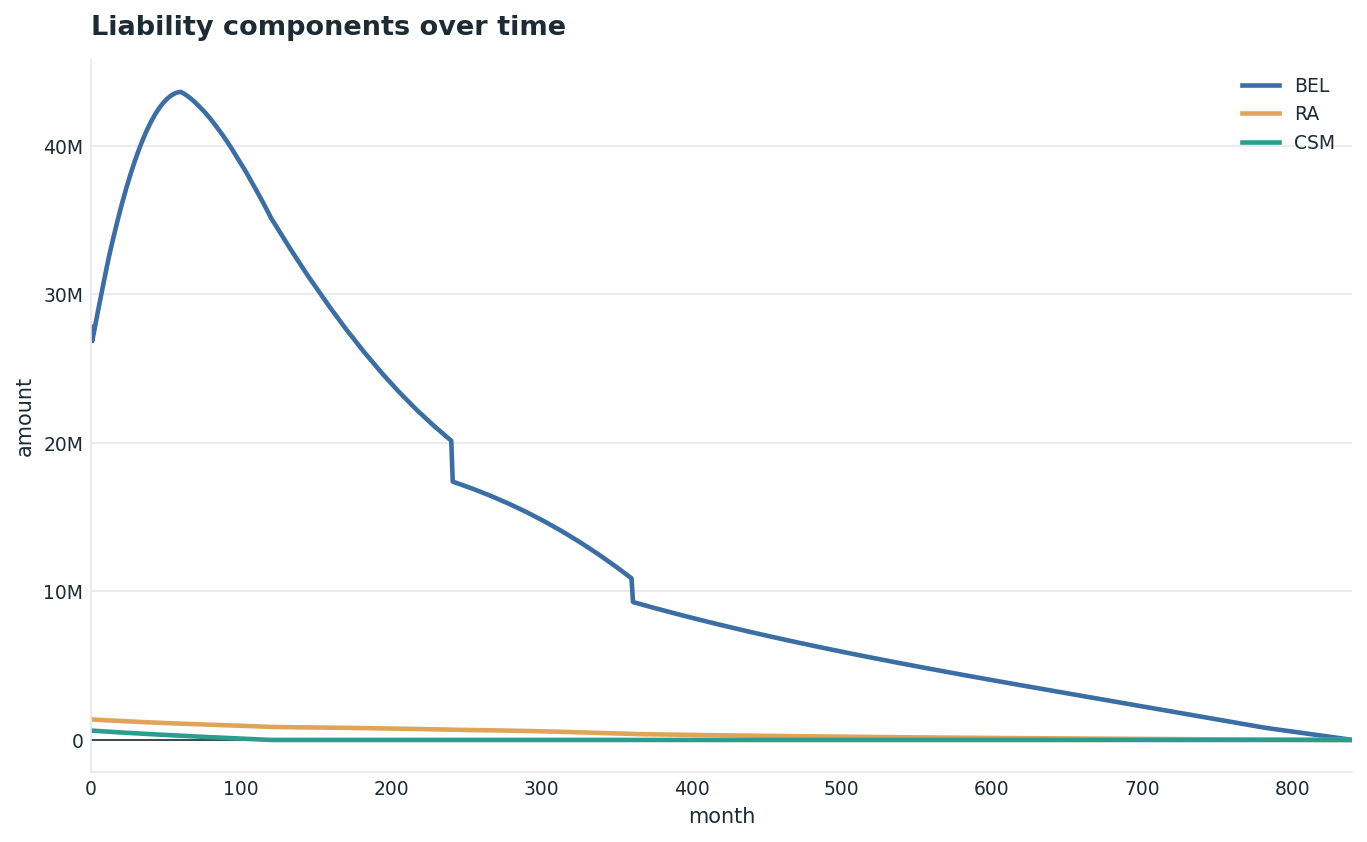

fcf.plot_liability(m) # BEL·RA·CSM 궤적

fcf.plot_cashflows(m) # 보험료 유입 vs 청구·사업비 유출 + 순액

fcf.plot_csm_runoff(m) # CSM 런오프

fcf.plot_risk_adjustment(m, basis) # 위험조정

plot_liability— 5·6·7장의 BEL·RA·CSM이 시간에 따라 어떻게 변하는지.plot_cashflows— 보험료 유입을 위로, 청구·사업비 유출을 아래로 막대로 그리고 순현금흐름을 선으로 (4장의 여섯 갈래는 개념이고, 그래프는 유입/유출로 집계해 보여줍니다).plot_csm_runoff— 7장의 CSM이 보장기간에 걸쳐 풀려 나가는 모습.plot_risk_adjustment— 위험조정. 가정도 함께 넘깁니다.

예를 들어 plot_liability(m)는 위 샘플 포트폴리오의 BEL·RA·CSM이

보험기간에 걸쳐 어떻게 변해 가는지를 이렇게 그립니다.

합산선이 가리는 것

plot_liability가 그리는 BEL은 포트폴리오 합계입니다. 부호규약상

개별 계약의 음수 BEL은 이익계약(보험료가 보장원가보다 큼, 5장)인데, 양수

BEL 계약과 합산되면서 한 선 안에 묻혀 보이지 않습니다 — 합계가 양수라도

그 안에 이익계약이 섞여 있을 수 있습니다(이 샘플 포트폴리오는 11건 중 7건이

음수 BEL 입니다). 개별 계약을 보려면 합산 전 per-계약 배열

m.bel(계약별 최초인식 BEL)을 직접 보면 됩니다 — 음수 항목이 이익계약입니다.

각 함수는 차트를 그려 matplotlib의 Axes 개체로 돌려줍니다. 함수 자체는

화면에 띄우지는 않습니다 — Jupyter 노트북에서는 셀 결과로 바로 그래프가

나오고, 스크립트에서는 matplotlib.pyplot.show()를 불러야 창이 뜹니다.

파일로 저장할 때는 돌려받은 개체를 씁니다.

import matplotlib.pyplot as plt

ax = fcf.plot_liability(m)

ax.figure.savefig("liability.png") # 파일로 저장

plt.show() # 스크립트에서 화면에 띄우기

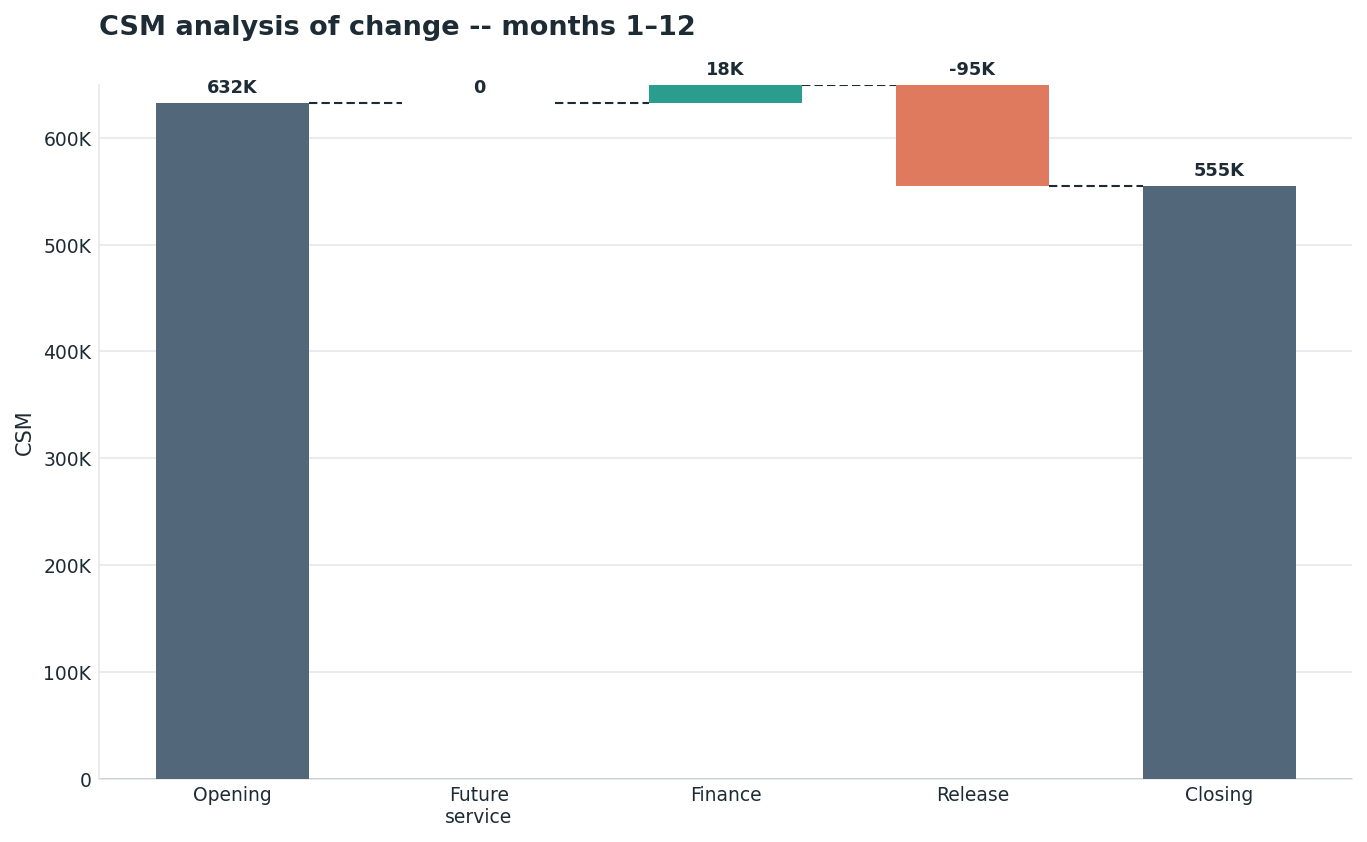

12.2 변동분석#

IFRS 17은 부채의 잔액만 보이는 것으로 끝나지 않습니다. 한 보고기간 동안 부채가 어떻게 움직였는지 — 기초잔액에서 이자, 상각, 경험조정 등을 거쳐 기말잔액에 이르기까지 — 를 보여야 합니다. 이것이 변동분석(analysis of change)입니다.

roll_forward가 측정 결과를 보고기간으로 자르고, reconcile이 각

기간의 움직임을 기초에서 기말까지 정확히 맞아떨어지는 변동분석표로

만듭니다.

movements = fcf.roll_forward(m, period_months=12) # 12개월 기간으로

recon = fcf.reconcile(movements)

print(recon[0]) # 첫 보고기간

실행하면 첫 보고기간(1차년도)의 변동분석표가 나옵니다.

Reconciliation -- months 1-12

BEL RA CSM

Opening -30,983,596 1,439,298 31,667,935

Future service 0 0 0

Finance -980,012 42,666 941,897

Release 6,152,668 -138,158 -2,838,235

Closing -25,810,939 1,343,806 29,771,598

recon은 보고기간 수만큼의 변동분석입니다. 표는 BEL·RA·CSM을 열로,

한 보고기간의 움직임을 다섯 행으로 보여 줍니다.

Opening (기초잔액) |

보고기간이 시작될 때의 잔액. 한 기간의 Closing이 다음 기간의 Opening이 됩니다. |

Future service (미래서비스 관련 변동) |

아직 제공하지 않은 미래 보장에 관한 변동(가정 재산정, 미래 현금흐름 추정 변경, 신계약 등). GMM에서는 손익이 아니라 CSM을 조정합니다. 위 표에서 0인 것은 가정을 고정한 결정론적 투영을 그대로 굴려 바뀔 것이 없기 때문입니다. |

Finance (보험금융손익) |

시간이 흐르며 생기는 할인·이자 효과. BEL·RA는 할인이 풀리고, CSM은 최초 인식 시점에 고정된 이자율로 부리됩니다. |

Release (당기 서비스 제공분) |

이번 기간에 보장을 제공한 만큼 풀려 나간 부분. CSM 상각, RA 해제, 당기 예상 현금흐름의 런오프. |

Closing (기말잔액) |

보고기간이 끝날 때의 잔액. Opening에 위 세 변동을 더하면 정확히 Closing이 됩니다. |

plot_analysis_of_change가 그 표를 그래프로 그립니다.

fcf.plot_analysis_of_change(recon[0])

기본값은 CSM 성분이며(component로 BEL·RA도 선택할 수 있습니다), 표의

다섯 행 — 기초잔액에서 이자·상각을 거쳐 기말잔액까지 — 을 waterfall

차트로 잇습니다.

첫 보고기간(months 1–12) CSM — Opening·Finance·Release를 거쳐 Closing까지 이어지는 waterfall 차트.#

12.3 리포트#

측정과 변동분석이 부채 쪽이라면, 리포트는 손익 쪽입니다. IFRS 17의

보험손익 — 보험수익에서 보험서비스비용을 뺀 보험서비스결과

— 을 report()가 측정 결과에서 만들어 냅니다.

rep = fcf.report(m)

print(rep)

실행하면 연 단위로 묶은 손익 리포트가 표로 나옵니다.

IFRS 17 report -- annual portfolio totals (first 5 of 70 years)

Year 1 Year 2 Year 3 Year 4 Year 5

Insurance revenue 13,472,378 5,215,588 4,679,542 4,188,606 3,735,660

Service expense 10,496,337 2,528,900 2,291,588 2,059,217 1,836,202

Service result 2,976,041 2,686,688 2,387,953 2,129,389 1,899,458

Finance expense 4,551 299,152 731,442 1,012,277 1,304,474

CSM accretion 941,897 886,763 1,081,336 1,024,679 1,030,397

CSM release 2,838,235 2,561,748 2,272,852 2,024,811 1,805,648

print은 Report를 모델포인트 전체로 합산하고 연 단위로 묶어, 앞 다섯

보고연도를 여섯 행으로 보여 줍니다.

Insurance revenue (보험수익) |

그 해에 보험서비스를 제공하고 인식한 수익. 예상 보험서비스비용에 RA 해제분과 CSM 상각분을 더한 값입니다(IFRS 17 B120~B124). |

Service expense (보험서비스비용) |

그 해에 실제 발생한 보험서비스비용: 보험금, 진단·입원 등 급부, 사업비. |

Service result (보험서비스결과) |

보험수익에서 보험서비스비용을 뺀 보험서비스 손익. 곧 RA 해제분과 CSM 상각분의 합입니다. |

Finance expense (보험금융손익) |

할인효과로 생기는 금융손익. BEL·RA의 할인 풀림과 CSM 부리를 합한 것으로, 12.2 표의 Finance 행과 같은 성격입니다. |

CSM accretion (CSM 부리) |

CSM에 최초 인식 시점의 이자율로 붙는 이자. |

CSM release (CSM 상각) |

그 해의 보장 제공분만큼 CSM이 손익으로 풀려 나간 금액. |

첫 해가 가장 크고 해마다 줄어드는 것은 보장이 풀려 나가며 포트폴리오가

점차 소멸하기 때문입니다. 모든 연도의 수치가 필요하면 rep.annual()이

각 항목을 연도별 배열로 돌려줍니다 — 표 출력은 앞 다섯 연도만 보여

주지만 배열에는 모든 연도가 들어 있습니다.

재보험은 빠져 있습니다

이 리포트는 원수(발행)계약만 다룹니다. 재보험을 보유한 회사라면 IFRS 17

보험서비스결과에 보유재보험계약의 순손익이 더해지지만, 이 예제에는

재보험이 없어 그 항이 없습니다. fastcashflow는 보유재보험을

fcf.reinsurance.measure로 따로 측정합니다.

12.4 다음 장#

여기까지 엔진을 직접 돌려 측정하고, 파일로 다루고, 결과를 그래프와 리포트로 풀어냈습니다. 다음 장은 본문에서 한 걸음 비켜서서, 이 엔진이 속도를 높이려고 한 일들을 봅니다.